بانک مرکزی اروپا در مقالهای که توسط ۳ مقام عالی رتبه این نهاد یعنی فابیو پانتا، اولریش بیندسیل و ایگناسیو ترول تهیه شده، میگوید که مقام پول باید ارز دیجیتال بانک مرکزی (CBDC) را به عنوان ابزار پرداخت و مبادله گسترده ایجاد کند که به اندازه کافی نیز دارای عملکرد منبع ذخیره ارزش باشد. بانک مرکزی اروپا همچنین میگوید بانکهای مرکزی باید اطمینان حاصل کنند که ارزهایی مانند یورو دیجیتال به ابزار سرمایه گذاری قابل توجهی تبدیل نمیشوند، راهکارهای پرداخت خصوصی را از بین نمیبرند و نقش واسطهگری بخش بانکی را هم تضعیف نمیکنند. این مقاله سه شرط برای اجرای موفقیت آمیز یک CBDC را مشخص می کند. اولین مورد "پذیرش بازرگانان" است که باید گسترده باشد، به این معنی که کاربران باید بتوانند به صورت دیجیتالی در هر مکانی پرداخت کنند. برخلاف پول نقد کاغذی، یک ارز دیجیتال احتمالاً با کارمزدی برای هر تراکنش همراه است و به دستگاه های اختصاصی برای پردازش پرداخت ها نیاز دارد. تفاوت های دیگری نیز وجود دارد، علیرغم اینکه هر دو شکل پول دارای وضعیت پولی قانونی هستند. ECB توضیح می دهد: پول نقد در تجارت الکترونیک غیر عملی است، در حالی که انجام مناقصه قانونی CBDC ممکن است مستلزم استثناهایی برای بازرگانانی باشد که دستگاه مورد نیاز برای پذیرش پرداخت های غیر نقدی را ندارند. دومین عامل موفقیت به عنوان «توزیع کارآمد» تعریف شده است. مقامات بانک مرکزی اروپا گزارشی از سیستم یورو را نقل میکنند که براساس آن یک یورو دیجیتال باید توسط واسطههای تحت نظارت مانند بانکها و ارائه دهندگان پرداخت توزیع شود. برای تشویق توزیع ارز دیجیتال بانک مرکزی، ممکن است مشوق هایی به واسطه های تحت نظارت پرداخت شود. این سند خدمات واسطهای را به دو دسته تقسیم میکند: خدمات ورودی و تامین مالی - که شامل عملیات مورد نیاز برای باز کردن، مدیریت و بستن حساب CBDC میشود این مقاله تاکید میکند که «تقاضا از سوی مصرف کنندگان» شرط سوم موفقیت است که به توانایی استفاده از CBDC برای «پرداخت در هر کجا، پرداخت امن، پرداخت خصوصی» اشاره دارد. عضو هیئت اجرایی بانک مرکزی اروپا، فابیو پانتا و همکارانش معتقدند که ساکنان منطقه یورو میتوانند با گزینه استفاده از یورو دیجیتال در پرداختهای همتا به همتا (P2P) فراتر از دسترس راه حلهای خصوصی موجود، انگیزه بگیرند. آنها می گویند حفظ حریم خصوصی می تواند یکی دیگر از عوامل انگیزشی باشد و اشاره می کنند که بانک های مرکزی می توانند از تکنیک های افزایش حریم خصوصی استفاده کنند در حالی که همچنان از مقررات ضد پولشویی پیروی می کنند. در این مقاله ECB برخی از خطرات مرتبط با ارزهای دیجیتال بانک مرکزی را نیز مورد بحث قرار گرفته است، مانند دارایی های بیش از حد CBDC. این مجموعه اقداماتی را برای جلوگیری از جریان بیش از حد دائمی یا موقت وجوه به ارز دیجیتال بانک مرکزی پیشنهاد میکند، از جمله معرفی قابلیت تبدیل محدود که میتواند خروج بالقوه سپردههای بانکی را به یک CBDC خاتمه دهد. تعیین محدودیتهای سرانه با سقفی برای مقدار CBDC که هر فرد مجاز به نگهداری است میتواند مانع دیگری باشد. این سند به نگرانیهایی مبنی بر اینکه صدور یک CBDC میتواند باعث ایجاد یک فرآیند میانجیگری بانکی شود و راه حلهای پرداختی را که در حال حاضر توسط بخش خصوصی ارائه میشود، از بین ببرد، توجه دارد. برای جلوگیری از این اثر منفی، یافتن یک محدوده عملکردی مناسب بسیار مهم است. نه باید خیلی گسترده باشد و راه حل های بخش خصوصی را از بین ببرد و نه خیلی محدود باشد و استفاده از ارز دیجیتال بانک مرکزی را محدود کند. نمایندگان بانک مرکزی اروپا هشدار می دهند که این می تواند یک چالش برای بخش مالی باشد. نویسندگان مقاله نتیجه میگیرند که در حالی که CBDCها دارای شایستگیهای واضحی هستند و بانکهای مرکزی برای ادامه انجام وظیفه خود برای خدمت به شهروندان و کسب و کارها باید روندهای پرداخت و فناوری را دنبال کنند.

تاریخ لیست تعدادی از ایردراپ های تلگرام در اکتبر 2024: Blum، TapSwap، Tomarket، DOT

1403/07/03

حال که مهلت استخراج ارز دیجیتال داگز به پایان رسیده، زمان لیست شدن توکن DOGS در صرافیهای ارز دیجیتال و البته نقد کردن آ ...

1403/06/01

ادوارد گورینوویچ، که در فهرست 30 فرد موفق زیر 30 سال، 2019 فوربس قرار دارد، یک سرمایه گذار برجسته است.

1403/05/02

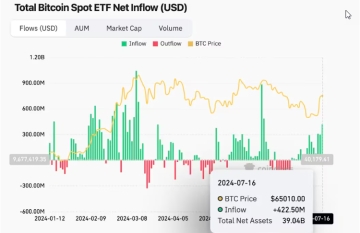

قیمت بیت کوین از زمان رسیدن به پایین ترین سطح خود در نزدیکی 53500 دلار در 5 جولای، 23 درصد بهبود یافته است.

1403/04/27

قیمت بیت کوین دوباره به سمت 60 هزار دلار سقوط می کند، اما قیمت برخی آلتکوین ها همچنان بدون تغییر.

1403/04/13

ارزهای دیجیتال بانک مرکزی هستند که میتوانند ریسک کمتر و ثبات بیشتری برای توسعه دیفای فراهم کنند.

1401/07/09

دادستانی کره جنوبی حکم بازداشت کوان را در 14 سپتامبر به دلیل نقض قوانین بازار سرمایه این کشور صادر کرد.

1401/07/09

برخی افراد با مقایسه این نرخ با کارمزد استاندارد حدوداً 2/5 درصدی بازارهای NFT، از این تصمیم اپل انتقاد کردهاند.

1401/07/06

این پیشنهاد، بر اساس محاسبه منصفانه ارزش بازار تمام داراییهای ارز دیجیتال وویجر دیجیتال برای تاریخ مشخصی در آینده ارائه ...

1401/07/06

کوانت بیش از 5 درصد افزایش یافت و سطح 118 دلار را شکست.

1401/07/04